瑞安市曾慧化妆品商行 被“亚马逊封号门”重伤,两闯A股败北,跨境电商傲基科技再战港股:消费电子改道家具家居,估值缩水1/3

来源:市值风云

作者:萧瑟

在我国跨境电商的发展史中,2021年发生的“亚马逊封号门”事件无疑会留下浓墨重彩的一笔。

事情的起因是亚马逊(AMZN.O)对彼时平台中泛滥的“非官方推广评级或评论”(通俗讲就是刷好评、刷单)重拳出击,针对涉事卖家采取了诸如封号、下架产品、冻结账户资金等管制措施。

据媒体估计这次事件导致了数万名中国卖家被封,带来的经济损失达到千亿级别,着实是打击到了彼时方兴未艾的跨境电商行业。

2021年5月,受到亚马逊事件的直接影响,傲基科技股份有限公司(以下简称“傲基科技”)不得已撤销了同月刚向深交所创业板提交的上市申请。

3年时间过去,近来风云君注意到傲基科技再次计划在港交所主板上市,其独家保荐人为华泰国际。

一、闯关A股两度失利,遭劫后业绩再度修复

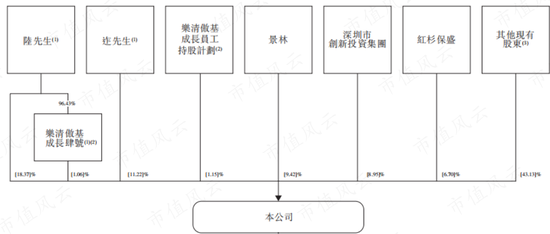

傲基科技于2010年由现任董事长陆海传创立。截至2024年4月,陆海传、现任副董事长迮会越,以及员工持股平台乐清市傲基成长四号,三者为单一最大股东集团,合计持股比例约为30.65%。

(来源:傲基科技招股书)

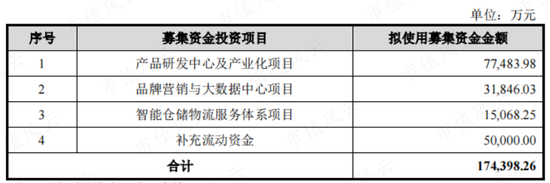

2015年11月公司曾在新三板挂牌交易,2019年4月摘牌,彼时股票简称还是“傲基电商”,同年更名“傲基科技”后,其又在8月转战科创板,计划募资17.44亿,用于建设研发、营销、仓储物流等项目。

(来源:傲基科技招股书)

虽说公司名字变得更加“科创”,但傲基科技随后表示“其核心业务与科创板定位之间存在差异”,一年不到就主动撤回了上市申请。

此后傲基科技又瞄准了创业板,并于来年再次提出IPO申请,结果又遭遇亚马逊事件泡汤。

但风云君转念一想,如果此前傲基科技成功登陆科创板,那为亚马逊事件买单的就又变成大A的股民朋友们了。

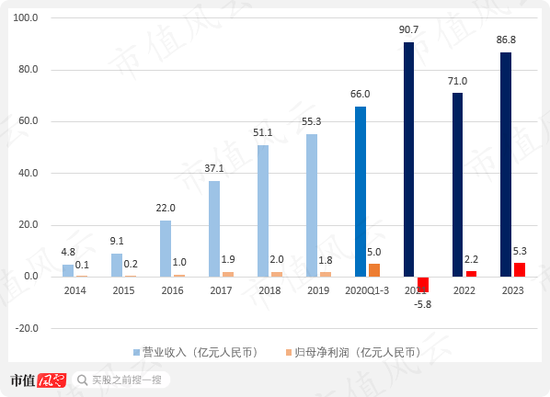

从业绩情况来看,自新三板挂牌以来傲基科技一直处于增收不增利的状态,直至2020年方才进入兑现期,当年仅前三季度归母净利润就有5亿。

傲基科技尚未公开披露过2020年全年业绩。

但是好景不长,2021年大幅亏损的原因大家也都知道了。

不过令人有些惊讶的是,傲基科技重整旗鼓的速度十分之快,2023年归母净利润已经恢复至5.3亿,基本恢复至2020年的最高水平。

(来源:傲基科技公告,制图:市值风云APP)

二、产品转型应对封店风波

傲基对于亚马逊事件的应对措施是放弃旧店上新店。2021年被封网店数量为276家,占年初总量的86.8%,而同年新增数量高达327家,其中大多数在亚马逊事件后方才开始运营。

更加值得注意的是,新旧店铺交替的同时,傲基科技的主营产品也随之发生了变更。

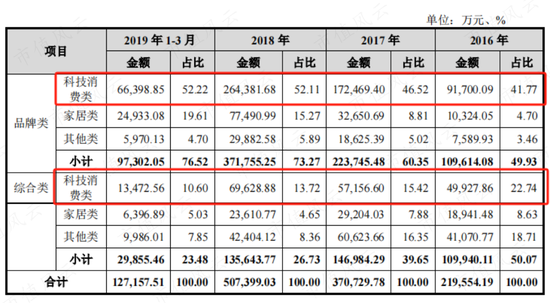

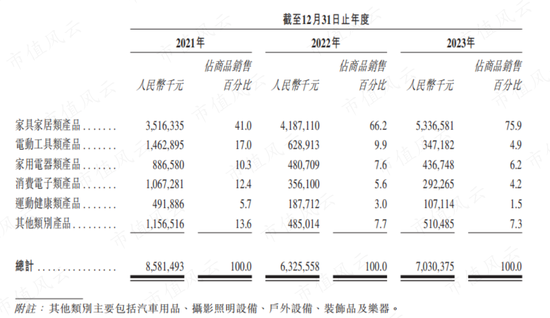

2016-2018年间,傲基科技的主要收入来源为耳机、充电宝等3C电子产品,期间科技消费类产品的收入占比均在60%以上。

(来源:傲基科技招股书)

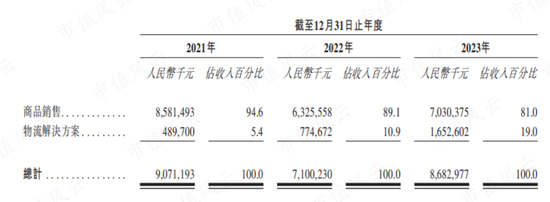

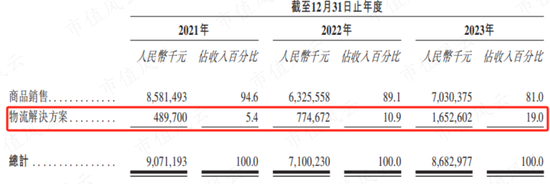

而在2021-2023年间,傲基科技披露的业务结构变成了商品销售和物流解决方案两大板块,其中前者即核心主业跨境电商业务。

(来源:傲基科技招股书)

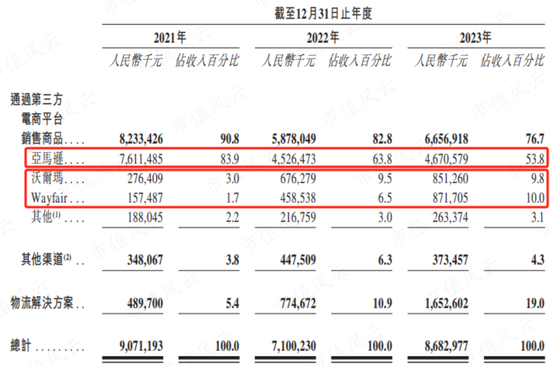

在商品销售的结构中,床柜桌椅等家具家居类产品的占比持续增加,至2023年收入规模已有53.37亿,在商品销售板块中占比高达75.9%,在公司整体收入中也有六成以上的贡献,是其目前的主营产品。

(来源:傲基科技招股书)

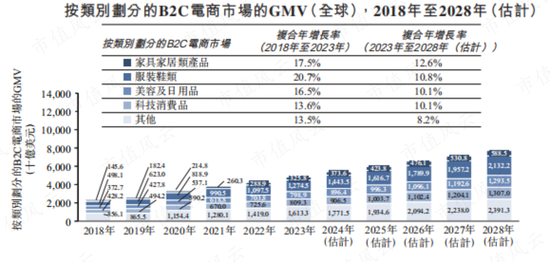

对比下家具家居和科技消费两大电商赛道,2023年前者的全球GMV约3,258亿美元,后者则高达8,093亿美元,是前者的两倍有余。

从市场规模来看,傲基科技此次转型可以说把未来的路走窄了。

(来源:傲基科技招股书)

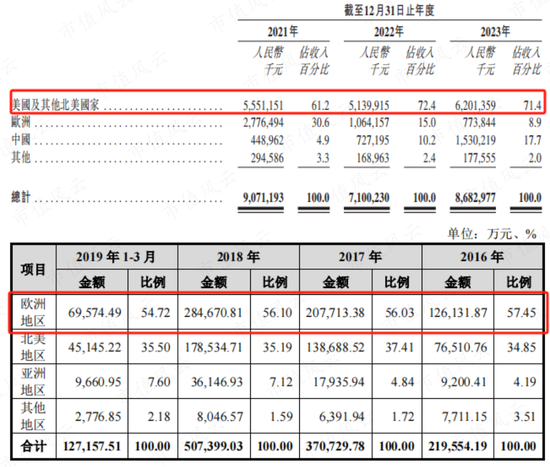

此外风云君还注意到产品转型的同时,其主要的下游市场也由欧洲转变为北美,公司对此给出的解释是销售资源的调整。

(来源:傲基科技招股书)

三、涉足跨境物流

傲基科技在招股书中披露,按照GMV(商品交易总额)排名,2023年其已是全球第五大、中国第一大家具家居类B2C电商卖家。

不过实际上这一排名的水分很大,其市占率在全球、中国的分别只有0.2%、0.7%。

(来源:傲基科技招股书)

从产品来看,床柜桌椅这些产品同质化较为严重,很难在产品差异化方面形成竞争力,这一点从全球家具家居电商行业极低的集中度也可见得。

对于跨境电商来讲,其竞争力更多地体现在全球范围内的物流配送能力,而这恰恰也是傲基科技成功转型的基础。

前文提到与闯关A股时相比,傲基科技的业务结构中新增了物流解决方案,下游客户则是其他跨境电商商家。

近年来该业务的收入规模持续增长,2023年已有16.53亿,较2021年翻了三倍有余,收入占比已近两成。

(来源:傲基科技招股书)

傲基科技的这项业务来自2020年对深圳市西邮智仓科技有限公司(“西邮智仓”)的并购,后者的专长为中大件产品出口物流服务,傲基科技对其持股比例为48%。

众所周知,家具家居多为中大件产品,看来这次并购也对来年的产品转型进行了铺垫。

基于西邮智仓,傲基科技建立起覆盖美国、欧洲等地的仓储物流体系,截至2023年末其在美国主要港口城市以及欧洲运营海外存储设施合计27个,总面积超过500万平方英尺,但全部为租赁仓库。

(来源:傲基科技招股书)

公司表示,2023年,西邮智仓在中国全部B2C出口物流服务商中排名第四,且在专注中大件B2C出口的物流服务商中排名第一,从1.2%的市占率来看,这个排名的水分依然有点大。

另外,对于西邮智仓的具体业绩,傲基科技也未披露。

四、绕不开的亚马逊

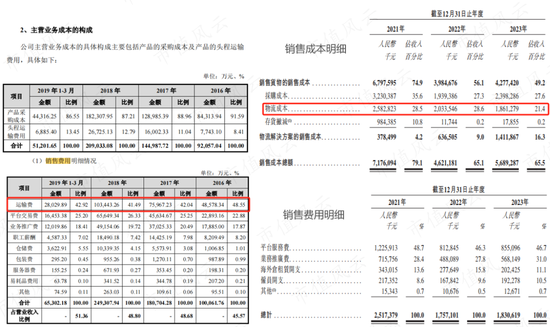

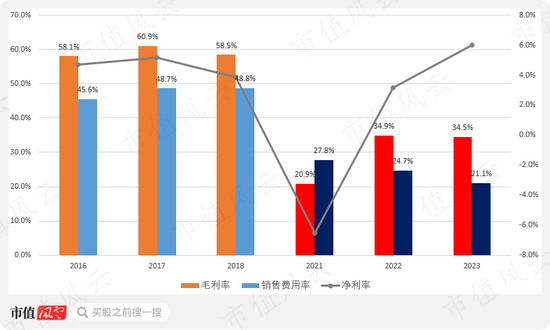

产品变更前后傲基科技的毛利率出现了明显下滑,但主要原因在于不同会计准则下,运输相关费用计入的科目不同。

细分来看,2016-2018年间运输费用主要计在销售费用下面,2021-2023年间则计入了销售成本。

(来源:傲基科技招股书)

从净利率看,2023年傲基科技已恢复至6%,甚至已略高于2016-2018年间的水平。

(来源:Choice终端,制图:市值风云APP)

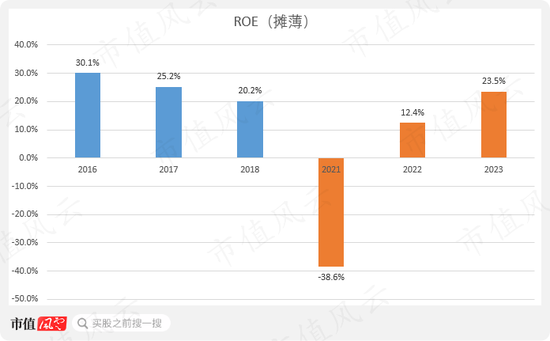

ROE方面,由于财务数据披露有限,这里采用以期末归母净资产为分母的摊薄算法。2023年ROE为23.5%,同样已经接近2016-2018年间的平均水平。

(来源:Choice终端,制图:市值风云APP)

截至2023年末,其在亚马逊事件中被冻结的2.36亿人民币资金中的绝大部分已经解冻,仅剩下300万与费用结算相关而受限,基本已经走出了泥潭。

(来源:傲基科技招股书)

一朝被蛇咬、十年怕井绳,近年来傲基科技也开始加大在其他跨境电商平台上的布局力度,以降低对亚马逊的依赖。

沃尔玛、Wayfair两大平台的收入占比持续提升,2023年合计已接近20%,不过来自亚马逊平台的收入贡献仍在一半以上。

毕竟现今跨境电商想要做大,还很难绕开亚马逊这个平台。

(来源:傲基科技招股书)

五、估值缩水三分之一

综上来看,当前拟在H股上市的傲基科技,相比在A股首次申请上市时,说是两家公司也不为过。那市场中投资者们是如何看待的呢?

在新三板摘牌后,傲基科技仍倍受一级市场投资者青睐,自2019年至今,合计共有13家机构投资者进场,合计投资金额近6亿。

值得注意的是,港交所递表前扔有4家机构压哨进场,其中还包含跨境电商同行赛维时代(301381.SZ)。

(来源:傲基科技招股书,制表:市值风云APP)

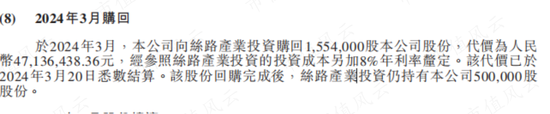

不过这些机构进场方式多为购买少数股东股权,这期间让傲基科技真正拿到真金白银的投资只有2笔,其中丝路产业投资还在2024年3月递表前夕通过回购协议退出了大部分股份,合计拿到投资只有1.92亿。

(来源:傲基科技招股书)

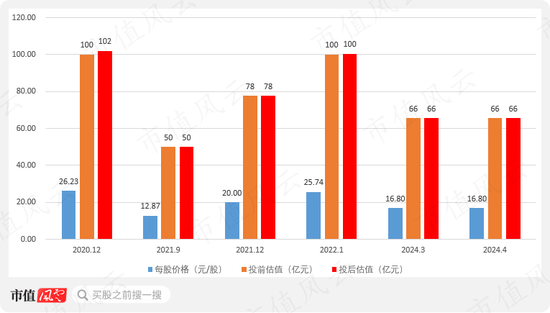

从历次交易的估值水平来看,傲基科技的估值峰值出现在2020年,也就是业绩兑现的年份,当年12月投前估值水平能够达到100亿人民币。

亚马逊事件发生后,傲基科技的估值也急剧下滑,至2021年9月时仅有50亿,不足一年时间便已腰斩。

虽然此后其估值在2022年初一度重回100亿,但是根据进入2024年后的两次转让价格,上市前傲基科技的估值最终停留在了66亿的水平。

风云君还注意到,2022年1月以100亿估值进场的正是丝路产业投资,至2023年3月已浮亏超30%,回购跑路的动机也很明显。

(来源:傲基科技招股书,制图:市值风云APP)

估值缩水了三分之一,其中原因包含多方面的影响,诸如赛道更换、市场空间收窄、A股转H股的折价等,此外行业环境的变化也是重要因素,跨境电商的红利正在不断消退。

在供给端,近年来国内跨境电商相关企业数量在持续攀升,行业竞争格局也不似当年,已是竞争者环伺的状态。

在需求端,行业的增速也在持续放缓。

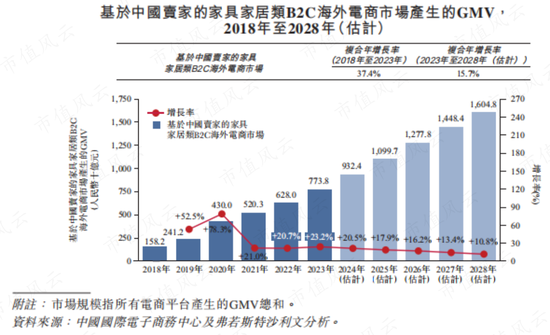

根据弗若斯特沙利文统计,2020年前后中国家具家居类B2C跨境电商行业发展的黄金时期,当年GMV同比增速高达78.3%。

至2023年GMV增速已下滑至23.2%,且根据预测2023-2028年间增长将持续失速,期间CAGR约15.7%。

(来源:傲基科技招股书)

结语

总的来看,亚马逊事件的发生给了蒸蒸日上的傲基科技当头一棒,后者也因此错过了登陆A股的最好时机。

虽然其迅速通过业务转型重整旗鼓,但是期间行业环境同样在改变,红利在逐渐消退。

不一样的公司,不一样的行业,不知这次目标港股的IPO申请能否取得不一样的结果。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郝欣煜 瑞安市曾慧化妆品商行